সর্বশেষ ব্লগে ক্রেডিট স্কোর

ক্রেডিট স্কোর

CRIF VS CIBIL: 8টি মূল পার্থক্য আপনার জানা দরকার

যখন আপনার ঋণের প্রয়োজন হয় বা ক্রেডিট আবেদন করতে চান...

ক্রেডিট স্কোর

সিবিআইএল-এ দায়ের করা মামলা কীভাবে সরানো যায়

আপনার বিরুদ্ধে দায়ের করা একটি মামলা আপনাকে ধাক্কা দিতে পারে...

ক্রেডিট স্কোর

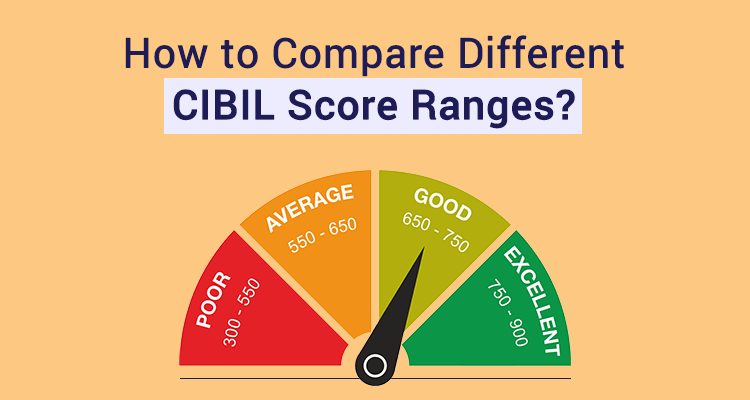

CIBIL স্কোর রেঞ্জ: সেরা CIBIL স্কোর কি বলে বিবেচিত হয়?

ভারতের সবচেয়ে মর্যাদাপূর্ণ ক্রেডিট ব্যুরো হল Cre…

ক্রেডিট স্কোর

এক্সপেরিয়ান বনাম সিবিআইএল: পার্থক্য কি এবং কোনটি ভাল?

2022 সালের নভেম্বরে, এক্সপেরিয়ান পিএলসি। তার কাস্টো অফার করেছে...