तुमचा CIBIL स्कोर तुम्हाला खाली आणत आहे का? सिबिल स्कोअर

कोणत्याही प्रकारच्या कर्जाची पात्रता निश्चित करण्यासाठी वापरला जाणारा पहिला निकष म्हणजे CIBIL द्वारे तयार केलेला क्रेडिट स्कोअर. तुमचा CIBIL स्कोर जितका जास्त असेल तितकी तुमच्या कर्जावर चांगली डील मिळण्याची शक्यता जास्त असते.

तुमचा CIBIL स्कोर तुम्हाला खाली आणत आहे का?

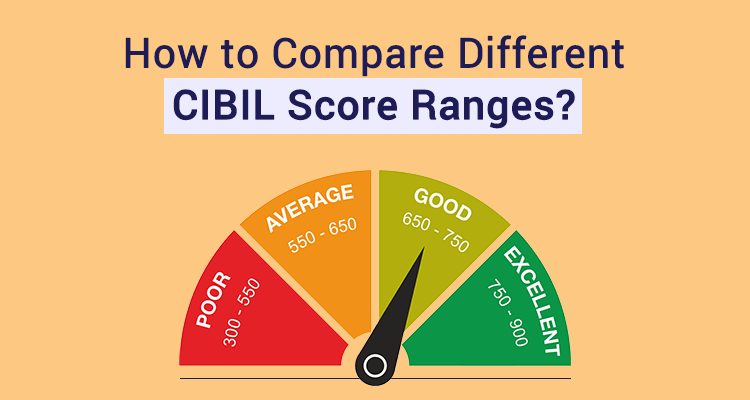

CIBIL (क्रेडिट इन्फॉर्मेशन ब्युरो, इंडिया लिमिटेड) ने तयार केलेला क्रेडिट स्कोअर हा कोणत्याही प्रकारच्या कर्जाची पात्रता निश्चित करण्यासाठी वापरला जाणारा पहिला निकष आहे. CIBIL स्कोर हा तुमच्या संपूर्ण क्रेडिट इतिहासाचा तीन-अंकी अंकीय सारांश आहे, जो बँका आणि इतर वित्तीय संस्थांद्वारे प्रदान केलेल्या मासिक माहितीवर आधारित आहे. हे सहसा 350-900 च्या श्रेणीत असते जेथे 750 पेक्षा जास्त गुण मिळवणे तुम्हाला एक सभ्य आणि विश्वासार्ह कर्जदार बनवते. तुमचा CIBIL स्कोर जितका जास्त असेल तितकी तुमच्या कर्जावर चांगली डील मिळण्याची शक्यता जास्त असते.

CIBIL स्कोअर मुख्यत्वे खालील घटकांवर अवलंबून असतो:

- Payment इतिहास: विलंब payदेयके, थकबाकी किंवा डिफॉल्टिंग ईएमआय स्कोअरवर नकारात्मक परिणाम करू शकतात.

- क्रेडिट मर्यादेचा उच्च वापर: वाढलेल्या खर्चाचा स्कोअरवर थेट परिणाम होऊ शकत नाही परंतु तुमच्या क्रेडिट कार्डची सध्याची वाढती शिल्लक पुन्हा सारखी वाटू शकतेpayमानसिक भार त्यामुळे तुमच्या स्कोअरवर नकारात्मक परिणाम होतो.

- असुरक्षित कर्जाची उच्च टक्केवारी: क्रेडिट कार्डसारख्या असुरक्षित कर्जाची टक्केवारी जास्त असणे,https://www.iifl.com/personal-loans" style="text-decoration: none;" target="_blank"> वैयक्तिक कर्ज इ. सुरक्षित कर्जापेक्षा जसे की ऑटो लोन, https://www.iifl.com/home-loans" style="text-decoration: none;" target="_blank">गृहकर्ज इत्यादींचा क्रेडिट स्कोअरवर नकारात्मक परिणाम होऊ शकतो. म्हणूनच, योग्य संतुलन राखणे नेहमीच महत्त्वाचे असते.

- एकाधिक कर्जे आणि क्रेडिट कार्ड: एकाधिक कर्जे आणि क्रेडिट कार्डे कर्जाचा वाढता बोजा दर्शवतात ज्यामुळे स्कोअर कमी होऊ शकतो आणि ते टाळले पाहिजे.

कमी CIBIL स्कोअर असूनही कर्जासाठी पात्र कसे व्हावे?

परंतु बँकेच्या कर्जासाठी हा एकमेव निकष राहत नाही. कमी CIBIL स्कोअर असूनही कर्जासाठी पात्र होण्यासाठी खालील काही निकष असू शकतात:

- उत्पन्नाचे चांगले आणि स्थिर स्त्रोत: उत्पन्नाचा एक चांगला आणि स्थिर स्त्रोत नेहमीच एक प्लस पॉइंट म्हणून मोजला जातो कारण तो तुमची पुन्हा करण्याची क्षमता दर्शवितोpay कर्ज, आणि नंतर कमी CIBIL स्कोअर देखील जास्त मोजले जाणार नाही.

- वेळेवर कर भरणे: नियमित कर असल्याने payer तुमच्या बाजूने देखील काम करू शकते. कर्जदारांना गेल्या ३ वर्षांच्या कर पावत्या दाखवा आणि हा एक अतिरिक्त मुद्दा असेल जो सावकाराला तुमची प्रामाणिकता दर्शवेल आणि त्याद्वारे त्यांना पुन्हा खात्री मिळेल.payतुमच्या शेवटापासून विचार करा.

- उत्तम करिअरच्या संधींसह सुरक्षित नोकरी: सुरक्षित सरकारी नोकरी किंवा प्रतिष्ठित MNC सह स्थिर नोकरी हे सिद्ध करेल की भविष्यातील वाढीसह तुम्ही फायदेशीरपणे नोकरी करत आहात. तुमच्या कर्जाची खात्री देण्यासाठी तुम्ही मागील 6 महिन्यांच्या पगाराच्या स्लिप दाखवू शकताpayमानसिक क्षमता.

- चांगली बँक शिल्लक: चांगली बँक बॅलन्स मोठ्या प्रमाणात अखंड री सिद्ध करू शकतेpayसंकटाच्या काळातही मानसिक क्षमता. यासाठी, तुम्ही मागील 6 महिन्यांचे बँक स्टेटमेंट्स तयार करू शकता आणि ते तुम्हाला कमी CIBIL स्कोअर असूनही कर्जासाठी पात्र होण्यास मदत करू शकतात.

थोडक्यात

CIBIL स्कोअर महत्त्वाचा आहे आणि कर्ज मंजूर करण्यात महत्त्वाची भूमिका बजावते परंतु कर्ज मंजुरीच्या पात्रतेसाठी हा एकमेव निकष राहत नाही. घटकांवर लक्ष ठेवून किमान एक मध्यम CIBIL स्कोअर ठेवणे केव्हाही चांगले आहे, परंतु वरील गुण तुमच्या बाजूने ठेवून कमी गुण मिळवूनही एखादा पात्र होऊ शकतो.

अस्वीकरण: या पोस्टमध्ये असलेली माहिती केवळ सामान्य माहितीच्या उद्देशाने आहे. आयआयएफएल फायनान्स लिमिटेड (त्याच्या सहयोगी आणि संलग्न कंपन्यांसह) ("कंपनी") या पोस्टच्या सामग्रीमधील कोणत्याही त्रुटी किंवा वगळण्यासाठी कोणतेही उत्तरदायित्व किंवा जबाबदारी स्वीकारत नाही आणि कोणत्याही परिस्थितीत कंपनी कोणत्याही नुकसान, नुकसान, दुखापत किंवा निराशेसाठी जबाबदार राहणार नाही. इत्यादी कोणत्याही वाचकाने ग्रस्त. या पोस्टमधील सर्व माहिती "जशी आहे तशी" प्रदान केली आहे, या माहितीच्या वापरातून मिळालेल्या पूर्णतेची, अचूकतेची, वेळेवर किंवा परिणामांची इ.ची कोणतीही हमी न देता, आणि कोणत्याही प्रकारच्या हमीशिवाय, व्यक्त किंवा निहित, यासह, परंतु नाही. विशिष्ट हेतूसाठी कार्यप्रदर्शन, व्यापारक्षमता आणि फिटनेसच्या वॉरंटीपुरते मर्यादित. कायदे, नियम आणि नियमांचे बदलते स्वरूप लक्षात घेता, या पोस्टमध्ये असलेल्या माहितीमध्ये विलंब, वगळणे किंवा चुकीचेपणा असू शकतात. कंपनी कायदेशीर, लेखा, कर किंवा इतर व्यावसायिक सल्ला आणि सेवा प्रदान करण्यात गुंतलेली नाही हे समजून या पोस्टवरील माहिती प्रदान केली आहे. यामुळे, व्यावसायिक लेखा, कर, कायदेशीर किंवा इतर सक्षम सल्लागारांशी सल्लामसलत करण्यासाठी ते पर्याय म्हणून वापरले जाऊ नये. या पोस्टमध्ये लेखकांची मते आणि मते असू शकतात आणि कोणत्याही अन्य एजन्सी किंवा संस्थेचे अधिकृत धोरण किंवा स्थिती प्रतिबिंबित करणे आवश्यक नाही. या पोस्टमध्ये बाह्य वेबसाइट्सचे दुवे देखील असू शकतात जे कंपनीद्वारे किंवा कोणत्याही प्रकारे संलग्न केले जात नाहीत किंवा राखले जात नाहीत आणि कंपनी या बाह्य वेबसाइटवरील कोणत्याही माहितीच्या अचूकतेची, प्रासंगिकतेची, वेळेवर किंवा पूर्णतेची हमी देत नाही. या पोस्टमध्ये नमूद केलेली कोणतीही/सर्व (गोल्ड/वैयक्तिक/व्यवसाय) कर्ज उत्पादनाची वैशिष्ट्ये आणि माहिती वेळोवेळी बदलू शकते, वाचकांना सूचित केले जाते की त्यांनी सांगितलेल्या वर्तमान तपशीलांसाठी कंपनीशी संपर्क साधावा (गोल्ड/वैयक्तिक/ व्यवसाय) कर्ज.