உங்கள் CIBIL மதிப்பெண் உங்களைக் குறைக்கிறதா? சிபில் ஸ்கோர்

எந்தவொரு கடனுக்கான தகுதியையும் தீர்மானிக்கப் பயன்படுத்தப்படும் முதல் அளவுகோல் CIBIL ஆல் தயாரிக்கப்பட்ட கிரெடிட் ஸ்கோர் ஆகும். உங்கள் CIBIL ஸ்கோர் அதிகமாக இருந்தால், உங்கள் கடனில் சிறந்த ஒப்பந்தத்தைப் பெறுவதற்கான வாய்ப்புகள் அதிகம்.

உங்கள் CIBIL மதிப்பெண் உங்களைக் குறைக்கிறதா?

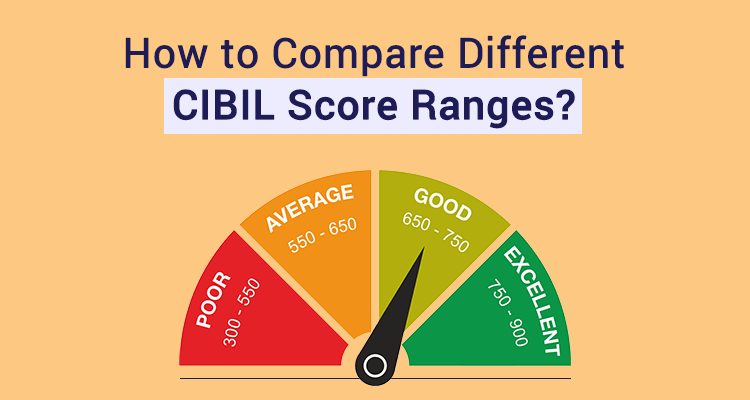

CIBIL (கிரெடிட் இன்பர்மேஷன் பீரோ, இந்தியா லிமிடெட்) தயாரித்த கிரெடிட் ஸ்கோரே எந்த வகையான கடனுக்கான தகுதியையும் தீர்மானிக்கப் பயன்படுத்தப்படும் முதல் அளவுகோலாகும். CIBIL ஸ்கோர் என்பது வங்கிகள் மற்றும் பிற நிதி நிறுவனங்களால் வழங்கப்படும் மாதாந்திர தகவல்களின் அடிப்படையில் உங்கள் முழு கடன் வரலாற்றின் மூன்று இலக்க எண் சுருக்கமாகும். இது வழக்கமாக 350-900 வரம்பில் இருக்கும், அங்கு 750 க்கு மேல் மதிப்பெண் பெற்றிருப்பது உங்களை ஒழுக்கமான மற்றும் நம்பகமான கடன் வாங்குபவராக மாற்றுகிறது. உங்கள் CIBIL ஸ்கோர் அதிகமாக இருந்தால், உங்கள் கடனில் சிறந்த ஒப்பந்தத்தைப் பெறுவதற்கான வாய்ப்புகள் அதிகம்.

CIBIL மதிப்பெண் முக்கியமாக பின்வரும் காரணிகளைப் பொறுத்தது:

- Payமன வரலாறு: தாமதமாக payபணம், நிலுவைத் தொகைகள் அல்லது இயல்புநிலை EMIகள் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கலாம்.

- கடன் வரம்பின் உயர் பயன்பாடு: அதிகரித்த செலவினங்கள் ஸ்கோரை நேரடியாகப் பாதிக்காது ஆனால் உங்கள் கிரெடிட் கார்டின் அதிகரித்துவரும் தற்போதைய இருப்பு மீண்டும் ஒரு மாதிரியாகத் தோன்றலாம்payஉங்கள் மதிப்பெண்ணை எதிர்மறையாக பாதிக்கும்.

- பாதுகாப்பற்ற கடன்களின் அதிக சதவீதம்: கிரெடிட் கார்டுகள் போன்ற பாதுகாப்பற்ற கடன்களின் அதிக சதவீதத்தைக் கொண்டிருப்பது,https://www.iifl.com/personal-loans" style="text-decoration:none;" இலக்கு="_blank"> தனிநபர் கடன்கள் போன்றவை, வாகனக் கடன் போன்ற பாதுகாப்பான கடன்களை விட, https://www.iifl.com/home-loans" style="text-decoration:none;" target="_blank">வீட்டுக் கடன் போன்றவை கிரெடிட் ஸ்கோரை எதிர்மறையாக பாதிக்கலாம். எனவே, சரியான சமநிலையை அடைவது எப்போதும் முக்கியம்.

- பல கடன்கள் மற்றும் கிரெடிட் கார்டுகள்: பல கடன்கள் மற்றும் கிரெடிட் கார்டுகள் அதிக கடன் சுமையைக் காட்டுகின்றன, இது மதிப்பெண்ணைக் குறைக்கலாம், மேலும் தவிர்க்கப்பட வேண்டும்.

CIBIL மதிப்பெண் குறைவாக இருந்தாலும் கடனுக்கு தகுதி பெறுவது எப்படி?

ஆனால் இது வங்கிக் கடனுக்கான ஒரே அளவுகோலாக இருக்காது. CIBIL ஸ்கோர் குறைவாக இருந்தாலும் கடனுக்குத் தகுதிபெற உதவும் சில அளவுகோல்கள் பின்வருவனவாக இருக்கலாம்:

- நல்ல மற்றும் நிலையான வருமான ஆதாரம்: ஒரு நல்ல மற்றும் நிலையான வருமான ஆதாரம் எப்பொழுதும் ஒரு பிளஸ் பாயிண்டாகக் கணக்கிடப்படுகிறது, ஏனெனில் இது உங்கள் மறுசீரமைப்பின் திறனைக் காட்டுகிறது.pay கடன், பின்னர் குறைந்த CIBIL மதிப்பெண் கூட அதிகம் கணக்கிடப்படாது.

- சரியான நேரத்தில் வரிகளை தாக்கல் செய்தல்: வழக்கமான வரியாக இருப்பது payஉங்களுக்கு ஆதரவாகவும் செயல்பட முடியும். கடனளிப்பவர்களிடம் கடந்த 3 ஆண்டுகளின் வரி ரசீதுகளைக் காண்பி, அது கடன் வழங்குபவருக்கு உங்கள் நேர்மையைக் காட்டும் கூடுதல் புள்ளியாக இருக்கும், அதன் மூலம் அவர்களுக்கு உத்தரவாதம் அளிக்கப்படும்.payஉங்கள் முடிவில் இருந்து.

- சிறந்த தொழில் வாய்ப்புகளுடன் பாதுகாப்பான வேலை: ஒரு பாதுகாப்பான அரசாங்க வேலை அல்லது புகழ்பெற்ற MNC உடன் நிலையான வேலை நீங்கள் எதிர்கால வாய்ப்புகளில் வளர்ச்சியுடன் ஆதாயத்துடன் வேலைவாய்ப்பைப் பெறுகிறீர்கள் என்பதை நிரூபிக்கும். கடனளிப்பவருக்கு உத்தரவாதம் அளிக்க கடந்த 6 மாதங்களின் சம்பளச் சீட்டுகளைக் காட்டலாம்payமன திறன்கள்.

- நல்ல வங்கி இருப்பு: ஒரு நல்ல வங்கி இருப்பு பெரும்பாலும் தடையற்ற மறுவை நிரூபிக்க முடியும்payநெருக்கடியான நேரத்திலும் மன திறன். இதற்காக, கடந்த 6 மாதங்களின் வங்கி அறிக்கைகளை நீங்கள் சமர்ப்பிக்கலாம், மேலும் CIBIL மதிப்பெண் குறைவாக இருந்தாலும் கடனுக்குத் தகுதிபெற இது உதவும்.

சுருக்கமாக

CIBIL மதிப்பெண் முக்கியமானது மற்றும் கடனை அனுமதிப்பதில் குறிப்பிடத்தக்க பங்கு வகிக்கிறது ஆனால் அது கடன் அனுமதிக்கான தகுதிக்கான ஒரே அளவுகோலாக இருக்காது. காரணிகளைக் கண்காணிப்பதன் மூலம் குறைந்தபட்சம் ஒரு நடுத்தர CIBIL மதிப்பெண்ணை வைத்திருப்பது எப்போதும் சிறந்தது, ஆனால் மேலே உள்ள புள்ளிகளை உங்களுக்குச் சாதகமாக வைத்துக்கொண்டு குறைந்த மதிப்பெண்ணுடன் ஒருவர் தகுதி பெறலாம்.

நிபந்தனைகள்: இந்த இடுகையில் உள்ள தகவல்கள் பொதுவான தகவல் நோக்கங்களுக்காக மட்டுமே. IIFL ஃபைனான்ஸ் லிமிடெட் (அதன் கூட்டாளிகள் மற்றும் துணை நிறுவனங்கள் உட்பட) ("நிறுவனம்") இந்த இடுகையின் உள்ளடக்கங்களில் ஏதேனும் பிழைகள் அல்லது குறைபாடுகளுக்கு எந்தப் பொறுப்பும் அல்லது பொறுப்பையும் ஏற்காது மேலும் எந்தச் சூழ்நிலையிலும் எந்த சேதம், இழப்பு, காயம் அல்லது ஏமாற்றத்திற்கு நிறுவனம் பொறுப்பேற்காது. முதலியன எந்த வாசகராலும் பாதிக்கப்பட்டன. இந்த இடுகையில் உள்ள அனைத்துத் தகவல்களும் "உள்ளபடியே" வழங்கப்பட்டுள்ளன, முழுமை, துல்லியம், காலக்கெடு அல்லது இந்தத் தகவலைப் பயன்படுத்துவதன் மூலம் பெறப்பட்ட முடிவுகள் போன்றவற்றின் எந்த உத்தரவாதமும் இல்லாமல், மற்றும் எந்தவொரு உத்தரவாதமும் இல்லாமல், வெளிப்படையான அல்லது மறைமுகமாக, உட்பட, ஆனால் இல்லை ஒரு குறிப்பிட்ட நோக்கத்திற்காக செயல்திறன், வணிகத்திறன் மற்றும் உடற்தகுதி ஆகியவற்றின் உத்தரவாதங்களுக்கு மட்டுப்படுத்தப்பட்டது. சட்டங்கள், விதிகள் மற்றும் ஒழுங்குமுறைகளின் மாறும் தன்மையைக் கருத்தில் கொண்டு, இந்த இடுகையில் உள்ள தகவல்களில் தாமதங்கள், குறைபாடுகள் அல்லது தவறுகள் இருக்கலாம். சட்டம், கணக்கியல், வரி அல்லது பிற தொழில்முறை ஆலோசனைகள் மற்றும் சேவைகளை வழங்குவதில் நிறுவனம் இங்கு ஈடுபடவில்லை என்ற புரிதலுடன் இந்த இடுகையின் தகவல் வழங்கப்படுகிறது. எனவே, இது தொழில்முறை கணக்கியல், வரி, சட்ட அல்லது பிற திறமையான ஆலோசகர்களுடன் ஆலோசனைக்கு மாற்றாக பயன்படுத்தப்படக்கூடாது. இந்த இடுகையில் ஆசிரியர்களின் பார்வைகள் மற்றும் கருத்துகள் இருக்கலாம் மற்றும் வேறு எந்த நிறுவனம் அல்லது அமைப்பின் அதிகாரப்பூர்வ கொள்கை அல்லது நிலைப்பாட்டை பிரதிபலிக்க வேண்டிய அவசியமில்லை. இந்த இடுகையில் நிறுவனத்தால் வழங்கப்படாத அல்லது பராமரிக்கப்படாத அல்லது எந்த வகையிலும் இணைக்கப்படாத வெளிப்புற வலைத்தளங்களுக்கான இணைப்புகள் இருக்கலாம் மற்றும் இந்த வெளிப்புற வலைத்தளங்களில் உள்ள எந்தவொரு தகவலின் துல்லியம், பொருத்தம், நேரம் அல்லது முழுமைக்கு நிறுவனம் உத்தரவாதம் அளிக்காது. இந்த இடுகையில் குறிப்பிடப்பட்டுள்ள ஏதேனும்/ அனைத்தும் (தங்கம்/தனிப்பட்ட/தொழில்) கடன் தயாரிப்பு விவரக்குறிப்புகள் மற்றும் தகவல்கள் அவ்வப்போது மாற்றத்திற்கு உட்பட்டவை, வாசகர்கள் கூறப்பட்ட (தங்கம்/தனிப்பட்ட/தனிப்பட்ட/ வணிகம்) கடன்.