નવીનતમ બ્લોગ્સ પર ક્રેડિટ સ્કોર

ક્રેડિટ સ્કોર

CRIF VS CIBIL : 8 મુખ્ય તફાવતો તમારે જાણવાની જરૂર છે

જ્યારે તમને લોનની જરૂર હોય અથવા ક્રેડિટ માટે અરજી કરવી હોય...

ક્રેડિટ સ્કોર

CIBIL માં દાખલ કરેલ દાવો કેવી રીતે દૂર કરવો

તમારી સામે દાખલ થયેલો મુકદ્દમો તમને હેરાન કરી શકે છે...

ક્રેડિટ સ્કોર

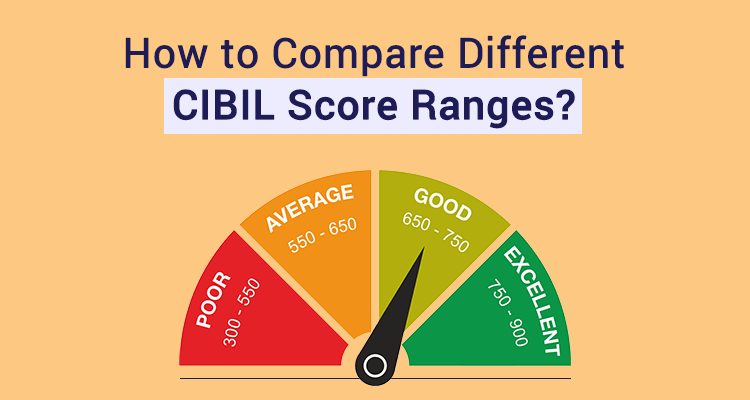

CIBIL સ્કોર રેન્જ: શ્રેષ્ઠ CIBIL સ્કોર શું માનવામાં આવે છે?

ભારતનું સૌથી પ્રતિષ્ઠિત ક્રેડિટ બ્યુરો એ Cre…

ક્રેડિટ સ્કોર

અનુભવી વિ. CIBIL: શું તફાવત છે અને કયો વધુ સારો છે?

નવેમ્બર 2022 માં, Experian Plc. તેનો કસ્ટમ ઓફર કર્યો...