શું તમારો CIBIL સ્કોર તમને નીચે લાવે છે? સિબિલ સ્કોર

પ્રથમ માપદંડ જેનો ઉપયોગ કોઈપણ પ્રકારની લોન માટેની પાત્રતા નક્કી કરવા માટે થાય છે તે છે CIBIL દ્વારા તૈયાર કરાયેલ ક્રેડિટ સ્કોર. તમારો CIBIL સ્કોર જેટલો ઊંચો છે, તમારી લોન પર વધુ સારો સોદો મેળવવાની તકો એટલી જ વધારે છે.

શું તમારો CIBIL સ્કોર તમને નીચે લાવે છે?

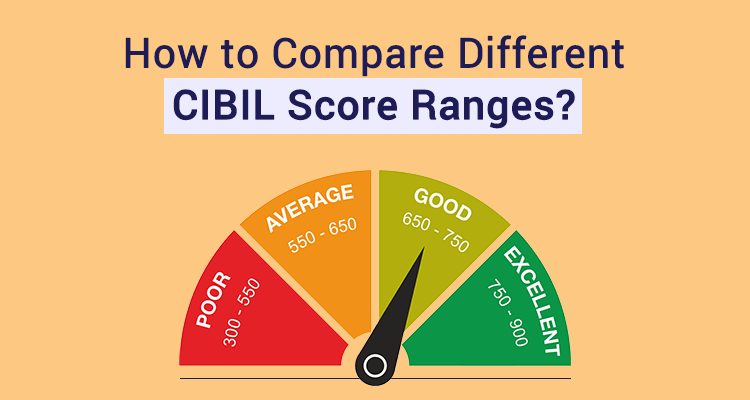

પ્રથમ માપદંડ જેનો ઉપયોગ કોઈપણ પ્રકારની લોન માટેની પાત્રતા નક્કી કરવા માટે થાય છે તે છે CIBIL (ક્રેડિટ ઈન્ફોર્મેશન બ્યુરો, ઈન્ડિયા લિમિટેડ) દ્વારા તૈયાર કરાયેલ ક્રેડિટ સ્કોર. CIBIL સ્કોર એ બેંકો અને અન્ય નાણાકીય સંસ્થાઓ દ્વારા પૂરી પાડવામાં આવતી માસિક માહિતીના આધારે તમારા સમગ્ર ક્રેડિટ ઇતિહાસનો ત્રણ-અંકનો આંકડાકીય સારાંશ છે. તે સામાન્ય રીતે 350-900 ની રેન્જમાં હોય છે જ્યાં 750 થી ઉપરનો સ્કોર તમને યોગ્ય અને વિશ્વસનીય ઉધાર લેનાર બનાવે છે. તમારો CIBIL સ્કોર જેટલો ઊંચો છે, તમારી લોન પર વધુ સારો સોદો મેળવવાની તકો એટલી જ વધારે છે.

CIBIL સ્કોર મુખ્યત્વે નીચેના પરિબળો પર આધાર રાખે છે:

- Payમેન્ટ ઇતિહાસ: વિલંબિત payમેન્ટ, લેણાં અથવા ડિફોલ્ટિંગ EMI સ્કોર પર નકારાત્મક અસર કરી શકે છે.

- ધિરાણ મર્યાદાનો ઉચ્ચ ઉપયોગ: વધતો ખર્ચ કદાચ સ્કોર પર સીધી અસર નહીં કરે પરંતુ તમારા ક્રેડિટ કાર્ડનું વધતું વર્તમાન બેલેન્સ ફરી જેવું લાગે છેpayમાનસિક બોજ તમારા સ્કોર પર નકારાત્મક અસર કરે છે.

- અસુરક્ષિત લોનની ઊંચી ટકાવારી: ક્રેડિટ કાર્ડ જેવી અસુરક્ષિત લોનની ઊંચી ટકાવારી હોવી,https://www.iifl.com/personal-loans" style="text-decoration:none;" target="_blank"> વ્યક્તિગત લોન વગેરે, સુરક્ષિત લોન જેવી કે ઓટો લોન, https://www.iifl.com/home-loans" style="text-decoration:none;" target="_blank">હોમ લોન વગેરે ક્રેડિટ સ્કોરને નકારાત્મક અસર કરી શકે છે. તેથી, યોગ્ય સંતુલન જાળવવું હંમેશા મહત્વપૂર્ણ છે.

- બહુવિધ લોન અને ક્રેડિટ કાર્ડ્સ: બહુવિધ લોન અને ક્રેડિટ કાર્ડ્સ ઋણનો વધારો દર્શાવે છે જે સ્કોર ઘટાડી શકે છે અને તેને ટાળવું જોઈએ.

ઓછો CIBIL સ્કોર હોવા છતાં લોન માટે કેવી રીતે પાત્ર બનવું?

પરંતુ બેંક લોન માટે આ એકમાત્ર માપદંડ નથી. નીચે આપેલા કેટલાક માપદંડો હોઈ શકે છે જે ઓછા CIBIL સ્કોર હોવા છતાં લોન માટે પાત્ર બનવામાં મદદ કરી શકે છે:

- આવકનો સારો અને સ્થિર સ્ત્રોત: આવકનો સારો અને સ્થિર સ્ત્રોત હંમેશા પ્લસ પોઈન્ટ તરીકે ગણાય છે કારણ કે તે તમારી ફરીથી કરવાની ક્ષમતા દર્શાવે છેpay લોન, અને પછી નીચા CIBIL સ્કોર પણ બહુ ગણાય નહીં.

- કર સમયસર ફાઇલિંગ: નિયમિત ટેક્સ હોવાથી payer તમારી તરફેણમાં પણ કામ કરી શકે છે. ધિરાણકર્તાઓને છેલ્લા 3 વર્ષની કરની રસીદો બતાવો અને તે એક વધારાનો મુદ્દો હશે જે શાહુકાર પ્રત્યે તમારી ઇમાનદારી દર્શાવે છે, અને ત્યાંથી તેમને ફરીથી ખાતરી આપે છે.payતમારા અંતથી મેન્ટ.

- સારી કારકિર્દીની સંભાવનાઓ સાથે સુરક્ષિત નોકરી: એક સુરક્ષિત સરકારી નોકરી અથવા પ્રતિષ્ઠિત MNC સાથે સ્થિર નોકરી એ સાબિત કરશે કે તમે ભવિષ્યની સંભાવનાઓમાં વૃદ્ધિ સાથે ફાયદાકારક રીતે રોજગારી મેળવો છો. તમારા ધિરાણકર્તાને ખાતરી આપવા માટે તમે છેલ્લા 6 મહિનાની પગારની સ્લિપ બતાવી શકો છોpayમાનસિક ક્ષમતાઓ.

- સારું બેંક બેલેન્સ: સારી બેંક બેલેન્સ મોટાભાગે સીમલેસ રી સાબિત કરી શકે છેpayકટોકટીના સમયમાં પણ માનસિક ક્ષમતા. આ માટે, તમે છેલ્લા 6 મહિનાના બેંક સ્ટેટમેન્ટ રજૂ કરી શકો છો અને તે તમને ઓછા CIBIL સ્કોર હોવા છતાં લોન માટે પાત્ર બનવામાં મદદ કરી શકે છે.

ટૂંકમાં

CIBIL સ્કોર મહત્ત્વનો છે અને લોન મંજૂર કરવામાં મહત્ત્વપૂર્ણ ભૂમિકા ભજવે છે પરંતુ લોન મંજૂર કરવાની પાત્રતા માટે તે એકમાત્ર માપદંડ નથી. પરિબળો પર નજર રાખીને ઓછામાં ઓછો મધ્યમ CIBIL સ્કોર રાખવો હંમેશા વધુ સારું છે, પરંતુ ઉપરોક્ત મુદ્દાઓને તમારી તરફેણમાં રાખીને ઓછા સ્કોર સાથે પણ લાયક બની શકે છે.

ડિસક્લેમર: આ પોસ્ટમાં સમાવિષ્ટ માહિતી ફક્ત સામાન્ય માહિતીના હેતુ માટે છે. IIFL ફાયનાન્સ લિમિટેડ (તેના સહયોગીઓ અને આનુષંગિકો સહિત) ("કંપની") આ પોસ્ટના વિષયવસ્તુમાં કોઈપણ ભૂલ અથવા ચૂક માટે કોઈ જવાબદારી અથવા જવાબદારી સ્વીકારતી નથી અને કોઈપણ સંજોગોમાં કંપની કોઈપણ નુકસાન, નુકસાન, ઈજા અથવા નિરાશા માટે જવાબદાર રહેશે નહીં. વગેરે કોઈપણ વાચક દ્વારા પીડાય છે. આ પોસ્ટમાંની તમામ માહિતી "જેમ છે તેમ" પ્રદાન કરવામાં આવી છે, આ માહિતીના ઉપયોગથી મેળવેલ સંપૂર્ણતા, સચોટતા, સમયસરતા અથવા પરિણામો વગેરેની કોઈ ગેરેંટી વિના, અને કોઈપણ પ્રકારની વોરંટી વિના, સ્પષ્ટ અથવા ગર્ભિત, સહિત, પરંતુ નહીં. ચોક્કસ હેતુ માટે પરફોર્મન્સ, મર્ચેન્ટેબિલિટી અને ફિટનેસની વોરંટી સુધી મર્યાદિત. કાયદાઓ, નિયમો અને નિયમોની બદલાતી પ્રકૃતિને જોતાં, આ પોસ્ટમાં સમાવિષ્ટ માહિતીમાં વિલંબ, ભૂલો અથવા અચોક્કસતા હોઈ શકે છે. આ પોસ્ટ પરની માહિતી એ સમજણ સાથે પ્રદાન કરવામાં આવી છે કે કંપની અહીં કાનૂની, એકાઉન્ટિંગ, ટેક્સ અથવા અન્ય વ્યાવસાયિક સલાહ અને સેવાઓ પ્રદાન કરવામાં રોકાયેલી નથી. જેમ કે, તેનો ઉપયોગ વ્યાવસાયિક એકાઉન્ટિંગ, ટેક્સ, કાનૂની અથવા અન્ય સક્ષમ સલાહકારો સાથે પરામર્શના વિકલ્પ તરીકે થવો જોઈએ નહીં. આ પોસ્ટમાં મંતવ્યો અને અભિપ્રાયો શામેલ હોઈ શકે છે જે લેખકોના છે અને તે જરૂરી નથી કે તે અન્ય કોઈ એજન્સી અથવા સંસ્થાની સત્તાવાર નીતિ અથવા સ્થિતિને પ્રતિબિંબિત કરે. આ પોસ્ટમાં બાહ્ય વેબસાઇટ્સની લિંક્સ પણ શામેલ હોઈ શકે છે જે કંપની દ્વારા અથવા તેની સાથે કોઈપણ રીતે સંલગ્ન કરવામાં આવતી નથી અથવા જાળવવામાં આવતી નથી અને કંપની આ બાહ્ય વેબસાઇટ્સ પરની કોઈપણ માહિતીની ચોકસાઈ, સુસંગતતા, સમયસરતા અથવા સંપૂર્ણતાની બાંયધરી આપતી નથી. કોઈપણ/તમામ (ગોલ્ડ/વ્યક્તિગત/વ્યવસાયિક) લોન ઉત્પાદન વિશિષ્ટતાઓ અને માહિતી કે જે આ પોસ્ટમાં જણાવવામાં આવી શકે છે તે સમયાંતરે ફેરફારને આધીન છે, વાચકોને સલાહ આપવામાં આવે છે કે તેઓ (ગોલ્ડ/વ્યક્તિગત/)ના વર્તમાન સ્પષ્ટીકરણો માટે કંપનીનો સંપર્ક કરે. વ્યવસાય) લોન.